Содержание:

Вы открываете банковское приложение — а денег на счете нет. Зарплата списана, карта заблокирована, банк сообщает: взыскание по судебному приказу. Для многих это становится шоком, потому что о таком решении люди нередко узнают уже после ареста счета или списания денег. Причем взыскание может затронуть не только текущие поступления, но и средства на вкладе или накопительном счете.

Главная особенность судебного приказа в том, что кредитор получает исполнительный документ без полноценного судебного разбирательства и вызова сторон. Поэтому взыскание иногда начинается раньше, чем человек успевает разобраться в ситуации.

Хорошая новость в том, что судебный приказ можно отменить. Для этого важно правильно подготовить документы и вовремя подать возражение. Но если же его появление связано не с единичной просрочкой и долгов у вас несколько, а возможности погасить их нет, ситуацию стоит оценивать шире.

Что такое судебный приказ о взыскании задолженности, и как он работает

Что важно понять сразу

Судебный приказ — это не просто уведомление из суда. Это исполнительный документ, на основании которого кредитор может:

-

взыскать с должника до 500 тысяч рублей;

-

получить решение без вызова сторон в заседание;

-

направить документы не только приставам, но и напрямую в банк;

-

добиться списания денег со счета в короткие сроки.

При этом отмена судебного приказа не означает автоматического исчезновения долга. Если кредитор уверен в своих требованиях, он вправе обратиться в суд повторно — уже в порядке искового производства.

Поэтому важно оценивать не только сам приказ, но и общую ситуацию с задолженностью.

Когда достаточно самостоятельно отменить судебный приказ

Отмена может быть подходящим решением, если:

-

долг один;

-

сумма задолженности посильная;

-

нужно выиграть время;

-

есть сомнения в расчетах кредитора;

-

взыскание хочется оспорить в обычном судебном порядке.

Когда стоит думать не только об отмене приказа

Отмена судебного акта не решит финансовые проблемы, если:

-

есть несколько просроченных кредитов или микрозаймов;

-

вам регулярно звонят коллекторы;

-

взыскатели довели дело до приставов, начались удержания из зарплаты и аресты счетов;

-

в ближайшее время ваше материальное положение не улучшится.

В подобных ситуациях важно оценить общую долговую нагрузку и возможность списания долгов через банкротство. Этот механизм используют не при каждом споре с кредитором, а когда восстановить платежеспособность уже не получается.

Как самостоятельно отменить судебный приказ: инструкция

Важно действовать быстро. Чем раньше подать возражение, тем выше вероятность остановить взыскание без дополнительных сложностей.

Мы подготовили пошаговый алгоритм, который поможет разобраться, как отменить судебный приказ самостоятельно.

Что говорит закон

Право должника на отмену судебного приказа закреплено в статье 129 ГПК РФ. Для этого необходимо направить в суд письменное возражение в установленный срок.

После отмены суд разъясняет взыскателю право обратиться в суд уже в порядке искового производства. Копии определения об отмене направляются сторонам в течение трех дней.

На практике процедура выглядит так:

-

Узнать о вынесении судебного решения.

-

Подготовить возражение.

-

Подать документы в суд.

-

Получить определение об отмене.

Однако именно на этих этапах чаще и возникают сложности.

Главная сложность — срок на отмену

На подачу возражения дается всего 10 дней с момента получения судебного приказа. Если срок пропустить, документ вступает в законную силу, а взыскатель получает возможность начать принудительное взыскание.

Проблема в том, что многие узнают эту новость слишком поздно — уже после:

-

ареста счета;

-

списания денег;

-

блокировки карты;

-

удержаний из зарплаты.

Из-за этого у должников часто возникает ощущение, что отменить решение суда уже невозможно. Но даже при пропуске срока ситуация не всегда безнадежна.

Если срок на отмену уже пропущен

Пропущенный срок можно попытаться восстановить. Но для этого потребуется доказать суду, что причина пропуска была уважительной.

К таким причинам могут относиться:

-

болезнь;

-

лечение;

-

командировка;

-

иные обстоятельства, подтвержденные документально.

Одного объяснения в духе «я не знал» на практике недостаточно. Суд оценивает не только сам факт отсутствия информации, но и причины, по которым человек не смог вовремя получить документы или подать возражение.

Вместе с заявлением об отмене необходимо подать:

-

ходатайство о восстановлении срока;

-

документы, подтверждающие уважительную причину пропуска.

На этом этапе люди часто допускают ошибки: используют шаблоны без учета своей ситуации, неправильно оформляют документы или не прикладывают подтверждения.

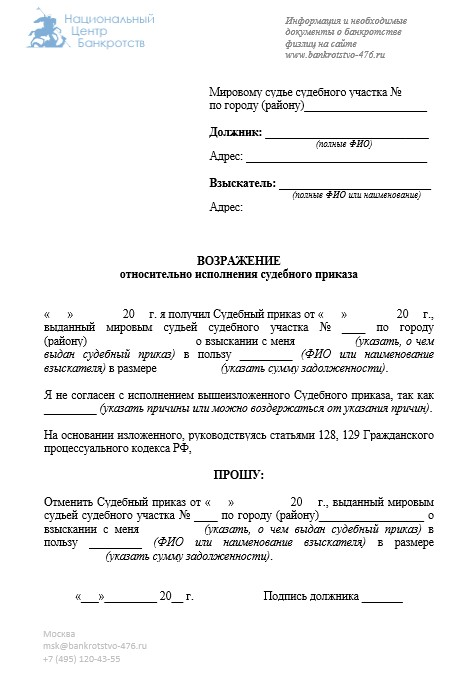

Какие документы нужны для отмены судебного приказа?

Для отмены судебного приказа обычно подготавливают:

-

заявление с возражениями;

-

копию паспорта;

-

копию судебного приказа — если документ есть на руках;

-

ходатайство о восстановлении срока и подтверждающие бумаги — если 10-дневный срок уже пропущен.

Подать документы можно лично через канцелярию суда, направить почтой или воспользоваться электронными сервисами, если такая возможность предусмотрена конкретным судом.

Как написать заявление

Заявление составляется в свободной форме. Но обязательно должны быть сведения, без которых суд не сможет рассмотреть возражение.

В заявлении указывают:

-

наименование суда;

-

данные заявителя;

-

номер и дату судебного приказа;

-

информацию о несогласии с требованиями взыскателя;

-

просьбу об отмене;

-

дату и подпись.

Должник не обязан подробно доказывать собственную позицию по существу спора. Для отмены достаточно самого факта возражения против взыскания.

Ошибки в оформлении, неточные данные или пропуск сроков могут затянуть процедуру и привести к потере времени. Поэтому перед подачей документов важно внимательно проверить все сведения.

Образец заявления на отмену судебного приказа

Скачать образец отмены судебного приказа о взыскании задолженности

-

Проверьте дату получения судебного приказа и обратите внимание, не истек ли 10-дневный срок

-

Зафиксируйте номер судебного приказа и наименование суда

-

Подготовьте текст возражений с просьбой об отмене судебного приказа

-

Если срок пропущен, приложите ходатайство о его восстановлении

-

Соберите документы, подтверждающие уважительную причину пропуска срока, если это необходимо

-

Выберите способ подачи документов

-

Отправьте возражения и сохраните подтверждение их получения судом

-

Отслеживайте вынесение определения об отмене судебного приказа

-

Сохраните определение об отмене

-

Проверьте, прекращено ли взыскание

Почему важно сохранить документ об отмене приказа

После отмены судебного приказа суд выносит определение. Эту бумагу желательно сохранить как минимум на пару лет.

Определение может понадобиться, если:

-

взыскание продолжится по ошибке;

-

приставы или банк не успеют прекратить списания;

-

кредитор повторно предъявит к исполнению уже отмененный приказ.

В таких ситуациях определение об отмене поможет подтвердить, что судебный приказ больше не действует.

При этом важно понимать: отмена сама по себе не прекращает обязательства перед кредитором. Поэтому для одних людей это становится достаточным решением, а для других — только временной паузой перед следующим этапом взыскания долга.

Если судебные приказы появляются регулярно, а задолженность растет, разумнее всецело оценить ситуацию. В подобных случаях банкротство становится способом не временно остановить давление кредиторов, а законно списать долги.

Срок исполнения судебного приказа

Если удалось отменить приказ

Многие воспринимают отмену судебного приказа как окончательное решение проблемы. Но на практике это не всегда так. Даже после отмены кредитор может:

-

обратиться в суд повторно — уже в рамках искового производства;

-

попытаться взыскать задолженность другими способами;

-

передать долг коллекторам, если это предусмотрено договором и законом.

При рассмотрении дела в порядке искового производства у должника появляется больше возможностей для защиты интересов. Например, можно:

-

оспорить часть требований;

-

проверить расчеты задолженности;

-

заявить о снижении неустойки;

-

попробовать заключить мировое соглашение.

Но если финансовая ситуация остается тяжелой, сама отмена приказа проблему не решает.

Когда отмена приказа — только временная пауза

Есть ситуации, когда отменить судебный приказ полезно, но этого недостаточно. Чаще речь идет о случаях, когда:

-

кредитов или микрозаймов несколько;

-

уже появились просрочки по другим обязательствам;

-

приставы удерживают деньги из зарплаты или пенсии;

-

счета под арестом;

-

платежи стали больше доходов;

-

кредиторы продолжают подавать новые заявления в суд;

-

платить по счетам все равно нечем.

В подобных ситуациях можно выиграть время, но не устранить причину постоянных взысканий. Для этого есть другой механизм — процедура банкротства, после которой списанные долги нельзя повторно взыскивать через суд или приставов. Она подходит должникам, в положении которых есть признаки неплатежеспособности.

Списание зарплаты под ноль застало доверителя врасплох. Он открыл приложение банка, чтобы перевести деньги за квартиру, а счёт был пуст. Оказалось, микрокредитная организация получила судебный приказ и направила его напрямую в банк, минуя приставов. Никаких уведомлений, никаких повесток — просто минус всё.

Он попытался отменить приказ самостоятельно. Скачал шаблон из интернета, отправил в суд, но опоздал на пару дней — 10-дневный срок истёк, пока он разбирался в бумагах. Суд в восстановлении отказал. А тем временем подоспел ещё один приказ — уже от банка по кредитной карте. Счета арестовали, начались удержания.

К моменту обращения к нам помимо двух судебных приказов висели ещё три займа и долги. Доход не покрывал и половины платежей. Отменять приказы по одному было бессмысленно: закроешь один — прилетит следующий.

Мы предложили банкротство. Оно разом останавливает все взыскания — и приставов, и банки. Подали заявление, производства прекратились. Управляющий нарушений не выявил. Суд успешно завершил дело № А41-50301/2025, списав все обязательства.

Тарифные планы на банкротство

{kind=link}

Вопрос-ответ

Да, кредитор вправе подать иск в суд и взыскать ту же сумму, но уже с начисленными за новый период процентами и неустойкой. К суду следует подготовиться и просчитать возможные варианты списания задолженности. Обо всех способах облегчения долговой нагрузки рассказываем в материале.

После отмены судебного приказа взыскания производиться не могут. Для надежности лучше самостоятельно передать определение об отмене приказа в ФССП. Но важно понимать, что отмена приказа никак не влияет на факт наличия задолженности. Кредитор может получить исполнительный лист, а его отменить уже не получится. Но можно законно избавиться от долгов, как — читайте в статье.

Приставы имеют право удерживать до 50% от зарплаты и прочих доходов (или до 70% при взыскании долгов по алиментам). Но есть важное ограничение: у вас на руках должно оставаться не менее прожиточного минимума, установленного в регионе. Что касается детских пособий, их платят на содержание детей и взыскать эти деньги нельзя. Подробнее рассказываем в отдельной статье.

Чаще всего нет. Если задолженность одна и небольшая, обычно достаточно отмены судебного приказа и дальнейшей защиты своих интересов в суде. Банкротство обычно рассматривают в случае устойчивой неплатежеспособности, когда долги растут и нет возможности приступить к их погашению.

Необязательно. Отмена приказа помогает остановить списания или вернуть удержанные деньги. Но при серьезной долговой нагрузке важнее оценить ситуацию в целом и определить, подходит ли сама процедура банкротства.

Да, судебный приказ не мешает пройти процедуру банкротства. Возможность списания долгов зависит от вида обязательств, их размера, наличия доходов и имущества и других обстоятельств.

+12000

+12000