Содержание:

С 2015 года закон о банкротстве 127-ФЗ пополнился главой 10, которая позволяет физлицам списать долги через суд и начать жизнь без непосильных обязательств. Процедура считается одной из сложнейших в юридической практике и не обходится без финансового управляющего (далее — ФУ) и юриста — представление интересов должника лучше доверить специалисту с профильным образованием.

Судебным банкротством пользуется все больше граждан, попавших в долговые клещи. По данным «Федресурса», с момента появления этого механизма до начала 2026 года банкротами стали 2,1 млн россиян.

Востребовано и внесудебное банкротство. Оно появилось в 2020 году, и к 2026 году МФЦ приняли более 153 тысяч заявлений должников.

Статистика по банкротствам 2024

Расскажем, кому подходит судебная процедура, когда можно обанкротиться в упрощенном порядке, а также предоставим пошаговый алгоритм списания долгов в 2026 году через суд и МФЦ.

Признаки банкротства

Банкротство в суде и в МФЦ — две кардинально разные процедуры, они отличаются и по условиям возбуждения процесса, и по срокам. Чтобы наглядно оценить разницу, мы собрали особенности в таблицу.

|

Условия |

Судебная |

Внесудебная |

|

Сумма долга |

При общем долге в полмиллиона рублей — обязанность подать заявление в суд, при суммах меньше — право обратиться за списанием задолженности |

Долг от 25 000 до миллиона рублей |

|

Есть ли доход |

Неважно |

Допускается получение пенсии или пособия на детей |

|

Есть ли имущество для расчета с кредиторами |

Есть |

Нет |

|

Куда подавать заявление |

В арбитражный суд |

В МФЦ |

|

Сколько стоит банкротство |

25 000 рублей — оплата услуг ФУ на депозит Иные расходы: работа юриста, публикация сведений о банкротстве в СМИ, справки из госорганов, проведение экспертиз и прочие платные услуги |

Процедура проводится бесплатно |

|

Сколько идет |

В среднем 8-10 месяцев |

Полгода |

|

Кто участвует |

Юрист представляет интересы должника, ФУ ведет процедуру |

Без участия должника, юристов, ФУ |

|

Текущие исполнительные производства |

Могут быть открыты |

Закрыты в связи с отсутствием денег и имущества у должника; открыты более 7 лет; для пенсионеров и семей с детьми — открыты более 1 года |

|

Списание долгов |

Списываются все долги, даже те, что не указаны в заявлении |

Списываются только долги, указанные в заявлении |

Банкротство в суде применяется, когда кредиторы претендуют на раздел активов должника, а значит, спор необходимо регулировать независимой стороной: судом и ФУ. А в МФЦ обращаются, когда у сторон нет споров, так как у заемщика нет ни денег, ни имущества для расчета, и единственный выход — просто аннулировать обязательства.

Однако, внесудебное банкротство имеет особенности. В некоторых случаях эксперты рекомендуют обращаться в суд, даже если гражданин подпадает под признаки упрощенной процедуры. Обо всех сложностях, подводных камнях и последствиях обоих типов банкротства расскажем далее.

Пошаговая инструкция по списанию долгов в 2026 году через суд

Банкротство в суде — длительная и сложная процедура. Но ее не стоит бояться, так как результат покрывает все хлопоты и издержки. Лучше своевременно заручиться поддержкой профессионалов: юриста и ФУ, а также изучить последовательность этапов признания банкротом.

Проверка соответствия признакам банкротства

Заявление о банкротстве в суд подают неплатежеспособные граждане, которые по объективным обстоятельствам не могут рассчитаться с кредиторами. Ст. 213.4 Закона 127-ФЗ устанавливает условия:

-

долги от полумиллиона рублей;

-

просрочка платежей от 3 месяцев;

-

имущество должника не покрывает обязательств;

-

дохода на хватает оплатить 10% и более от суммы долга.

При наличии указанных признаков гражданин обязан подать заявление о неплатежеспособности в течение месяца. Если проигнорировать требование и не инициировать процедуру признания несостоятельности, то даже при объявлении физлица банкротом долги не спишут, а обяжут выплатить.

Право обратиться в суд возникает раньше. Если гражданин понимает, что финансовая ситуация плачевная и в ближайшее время не улучшится, рациональнее обратиться к банкротным юристам при задолженности от 300 000 рублей.

В арбитражном суде аннулируется большинство долгов перед:

-

банками и МФО;

-

Налоговой и ГИБДД;

-

коммунальщиками;

-

физлицами.

Но в банкротстве невозможно списать:

-

текущие платежи: налоги, коммунальные платежи, услуги связи, штрафы, займы — если все они образовались после принятия заявления о банкротстве;

-

алименты и компенсацию вреда жизни и здоровью, так как эти обязательства связаны с личностью должника;

-

субсидиарную ответственность, которая имеет особый статус. Если физлицо ранее руководило компанией, или суд признал его лицом, контролирующим должника, то возложенные на него долги организации нельзя аннулировать. Единственный способ избавиться от них — полностью выплатить.

Почему важно вовремя заявить о банкротстве и как можно раньше собрать документы для инициирования дела? Во-первых, это требование закона. А во-вторых, единственный шанс взять инициативу в свои руки. Помимо должника, заявление вправе подать и кредиторы. И тогда именно они будут определять ход процедуры, выбирать ФУ и рычаги давления на задолжавшего гражданина. Советуем не доводить ситуацию до этого и не затягивать с банкротством.

Подбор юриста и финансового управляющего

Важно заняться этим вопросом заранее, так как юрист поможет грамотно выстроить стратегию поведения, подготовит документы и предостережет от ошибочных действий, а ФУ способствует скорейшему завершению процедуры с минимальными издержками для должника.

Можно выбрать ФУ в реестре и обратиться в СРО, где он зарегистрирован. Но вероятность положительного ответа невелика. ФУ обычно загружены текущими делами и не спешат брать новые. Кроме того, стандартная плата 25 000 рублей за процедуру, которая требует полного погружения и может затянуться на несколько месяцев, не мотивирует специалистов.

Оптимально обращаться за юридической помощью в компании, где должнику предоставят и персонального юриста, который будет сопровождать в процессе, и лояльного ФУ.

Кандидатуру ФУ необходимо определить заранее еще и потому, что ее указывают в заявлении на банкротство и утверждают на первом судебном заседании. Если выяснится, что ФУ нет, или он не согласен вести дело, в возбуждении процедуры откажут.

Подготовка документов

Сбору документов стоит уделить достаточно времени и внимания, ведь на этой базе будет строиться дальнейший судебный процесс, и они послужат доказательствами неплатежеспособности гражданина, обоснованности несостоятельности. При этом важно не обманывать суд — за это грозит ответственность, вплоть до уголовной, а о списании долгов можно будет забыть.

Список документов лучше составлять вместе с юристом, ему же доверить сбор. Хотя в законе 127-ФЗ приведен примерный перечень, в каждой ситуации он будет индивидуальным — в зависимости от наличия у должника имущества, его семейного положения и прочих нюансов.

Мы составили список документов, который можно взять за основу и редактировать под обстоятельства конкретного дела.

|

Вид документов |

Список |

|

Личные |

Документы, удостоверяющие личность: паспорт, СНИЛС, ИНН |

|

Семейное положение |

Свидетельства о браке и разводе, рождении детей Брачный договор Решение суда о назначении алиментов Соглашение или решение суда о разделе совместно нажитого имущества |

|

С сайта Госуслуги |

Выписка из Банка кредитных историй Справки о пенсионном счете и о заработной плате за 3 года |

|

С сайта ФНС |

Информация об имуществе Справка о счете в ФНС |

|

Документы об имуществе |

Свидетельства о собственности на недвижимое и движимое имущество Информация об активах: ценных бумагах, патентах Документы о сделках за 3 года стоимостью от 300 000 рублей |

|

Документы о долгах |

Выписки по всем вкладам и депозитам за 3 года Справки о наличии денег на счетах Договоры о займах и кредитах, расписки, иные документы, свидетельствующие об образовании долга Судебные решения и приказы, сведения об исполнительных производствах |

|

Документы для инициирования процедуры |

Почтовые квитанции об отправке копий заявлений на банкротство участникам процесса Список кредиторов Список имущества Заявление о признании банкротом |

Документы собраны в полном объеме, если с их помощью вы легко объясните суду причины и обстоятельства формирования долгов и финансовых проблем.

Составление заявления

Когда документы подготовлены, можно оформлять заявление на банкротство. Но до этого следует:

-

составить перечень кредиторов с контактной информацией, а также точными суммами задолженности. Чтобы не ошибиться в цифрах, стоит заказать справки о размере долга;

-

описать имущество;

-

расписать источники доходов и банковские счета;

-

заручиться согласием СРО участвовать в деле.

Важный момент: в соответствии с Постановлением Пленума ВС заявитель выбирает только СРО и не вправе указывать ФУ. Однако в реальности должнику нужно договориться с конкретным специалистом. В противном случае получится ситуация, когда заявление о банкротстве не возьмут в работу, либо оно достанется неопытному ФУ. Оба случая грозят негативными последствиями для инициатора. Этого не произойдет, если своевременно найти надежного и грамотного управляющего, которому можно смело доверить руководство процедурой.

Теперь все готово к написанию заявления. Оно составляется по стандартному шаблону:

-

Шапка содержит название суда и информацию о заявителе.

-

В основной части необходимо указать все ключевые обстоятельства дела:

-

причины неплатежеспособности;

-

наличие или отсутствие работы;

-

заключен ли брак;

-

есть ли иждивенцы;

-

суммы задолженностей;

-

перечень кредиторов;

-

список имущества;

-

наименование и адрес СРО, где состоит финуправляющий.

-

-

В завершающей части должник просит признать его банкротом и приводит список документов.

Мы подготовили шаблон заявления для скачивания.

Далее копии заявлений почтой направляются кредиторам, а квитанции прикладываются для суда.

По закону заявитель берет на себя расходы на банкротство, в том числе оплачивает услуги финансового управляющего — 25 000 рублей за каждую процедуру.

Эту сумму необходимо внести в депозит суда в соответствии с новыми правилами: после подачи заявления, но до первого судебного заседания. В платежном поручении обязательно нужно указать номер дела, чтобы не возникло путаницы.

Подача заявления в суд

Подать заявление, чтобы инициировать процедуру, можно разными способами:

-

отнести в суд и оставить себе копию с входящим номером;

-

отправить почтой;

-

направить онлайн через сайт Мой арбитр и подгрузить сканы документов.

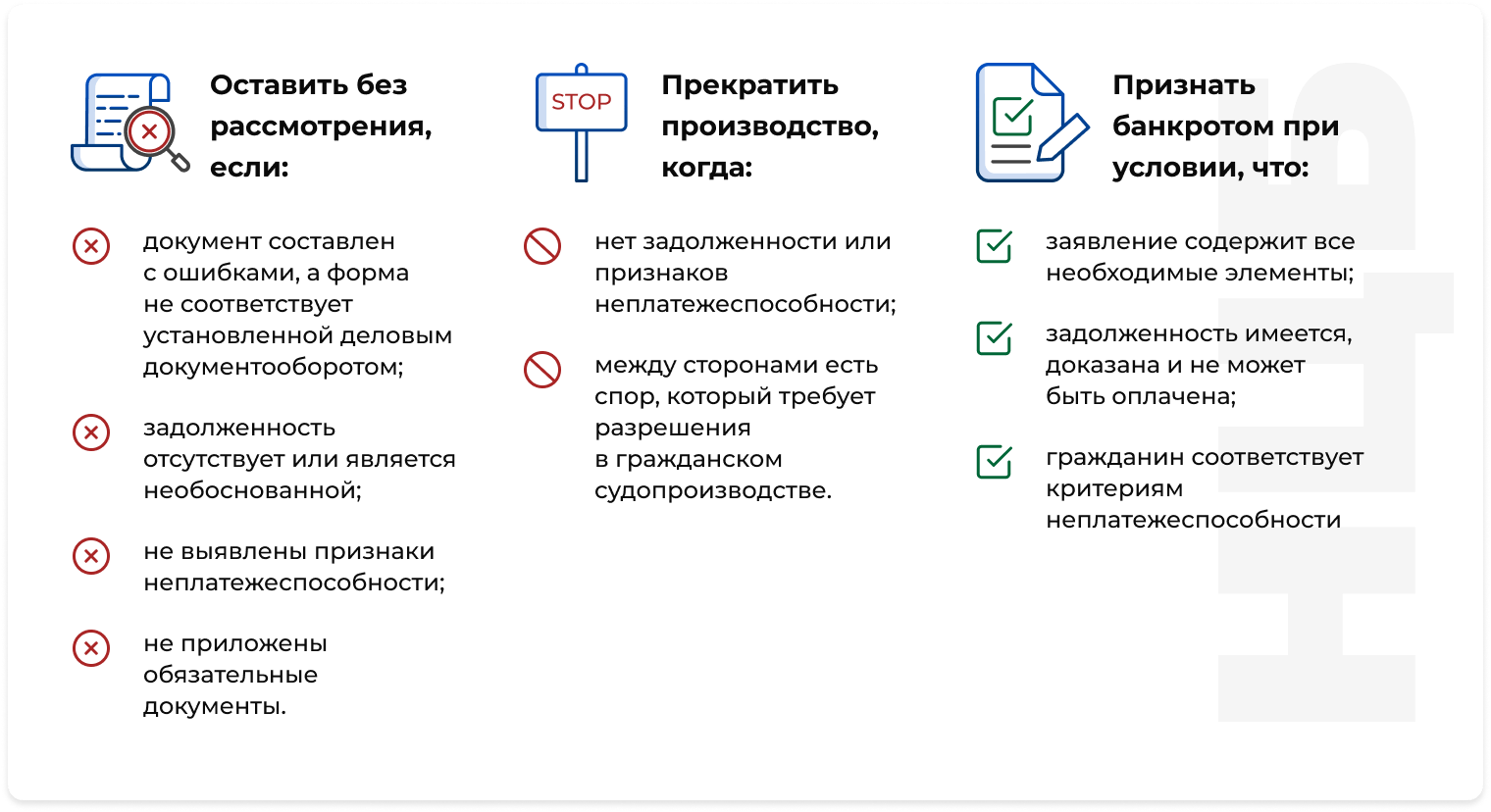

Суд рассматривает заявление в срок до 3 месяцев, в зависимости от загруженности судей. В итоге принимается решение:

Если заявление подается при наличии долгов от 500 тысяч рублей, то есть, когда должник обязан заявить о неплатежеспособности, суд не может отказать в возбуждении процесса. А документы, которых не хватает, истребуют непосредственно в ходе процедуры признания несостоятельности.

Если заявление вернули, истец должен исправить ошибки, дополнить пакет документов и вновь подать в суд.

Первое судебное заседание

Первое судебное заседание имеет ключевое значение для дальнейшего хода процедуры, потому что суд:

-

убеждается, что физлицо отвечает требованиям неплатежеспособности;

-

предварительно проверяет добросовестность при получении займов и кредитов;

-

контролирует внесение обязательных платежей и надлежащее уведомление заинтересованных лиц о процедуре.

Если проверка пройдет успешно, то суд примет решение о начале банкротства. Заявителю следует принять участие в первом заседании, чтобы суд смог лично уточнить у него важные моменты и убедиться в его честности.

После возбуждения дела ФУ публикует сведения о процедуре несостоятельности в официальных СМИ, и у кредиторов будет 2 месяца на предъявление требований.

Процедуры в банкротстве: сроки и особенности

Закон предусматривает 2 процедуры в банкротстве физлица: реструктуризацию долга и реализацию имущества. Они могут следовать друг за другом. Причем банкротство может закончиться на одной из них, или суд может принять решение сразу перейти к реализации имущества, минуя реструктуризацию. Все зависит от обстоятельств конкретного дела, финансовой ситуации должника и позиции суда. Остановимся подробно на каждой процедуре, а также рассмотрим мировое соглашение, которое стороны могут подписать в любой момент.

1. Реструктуризация долгаРеструктуризация долга — это оздоровительная процедура для восстановления платежеспособности гражданина. Ее смысл заключается в изменении порядка выплаты долга на комфортные для обеих сторон.

Однако, суд не всегда назначает эту процедуру. Если в реструктуризации нет смысла, банкротство сразу «перескакивает» на следующий этап. Так происходит, когда должнику нечем платить даже уменьшенные взносы. И, напротив, процедуру введут, если гражданин:

-

имеет доход, достаточный для погашения задолженности и собственного содержания;

-

не привлекался к ответственности за экономические преступления, порчу имущества и намеренное банкротство;

-

не банкротился в последние 5 лет;

-

не участвовал в реструктуризации долга в течение 8 лет.

Если условия соблюдены, должник или кредиторы предлагают план выплаты долга, который устроит противоположную сторону. Проект направляют ФУ для рассмотрения и согласования на собрании кредиторов. После одобрения план реструктуризации утверждается судом и становится обязательным для выполнения.

Стороны могут свободно регулировать сумму: заимодавцы отказываются от части требований, чтобы сделать платеж реальным для должника. Единственное правило: план реструктуризации ограничивается 5 годами. Гражданин обязан полностью выплатить задолженность.

Важно знать, что в результате реструктуризации физлицо не объявляется банкротом, а значит, его не коснутся последствия процедуры, но и обязательства не спишут

Если сторонам не удается договориться об условиях реструктуризации, или процедура невозможна, то банкротство переходит на стадию реализации имущества.

2. Реализация имуществаИменно с процедуры реализации имущества начинается «настоящее» банкротство: должника признают неплатежеспособным и при наличии оснований аннулируют обязательства.

К реализации имущества приступают, если:

-

должник не исполняет график реструктуризации долга;

-

суд решил, что реструктуризация нецелесообразна, и сразу назначил следующую процедуру.

После введения процедуры реализации имущества ФУ в течение 15 дней уведомляет кредиторов и приступает к формированию конкурсной массы. В нее включается все имущество, подлежащее изъятию: недвижимость, автомобили, драгоценности, деньги со счетов, заработная плата. При этом закон защищает и банкрота. Ст. 446 ГПК РФ устанавливает перечень имущества, защищенного от взыскания. У должника не заберут:

-

единственное жилье;

-

личные вещи, предметы быта и продукты питания;

-

предметы для работы, если стоят не больше 10 000 рублей;

-

семена, скот и пастбища, прочее имущество, необходимое для нормальной жизни.

Что касается денег, банкроту останется прожиточный минимум на него и каждого иждивенца. Также от взыскания защищены алименты, социальные выплаты на детей. Банковские карты и доступы к счетам физлицо передает в распоряжение ФУ и получит их обратно после завершения банкротства.

Сумму ежемесячного содержания можно увеличить, если деньги требуются, например, для оплаты аренды жилья, обучения, лечения. Для этого необходимо подать ходатайство ФУ и приложить документы для обоснования требований.

Если часть имущества в долевой собственности или совместно нажита с супругом, то изъятию подлежит только то, что принадлежит банкроту. На практике в ходе банкротства общее имущество продается, а доля третьих лиц в денежном эквиваленте возвращается владельцам. Учитывая, что на торгах стоимость имущества назначает покупатель, это отличная возможность для членов семьи банкрота выкупить его часть с большим дисконтом.

Когда конкурсная масса сформирована, ФУ организует торги на электронной площадке. В течение 2 месяцев имущество продается, при необходимости процесс повторяется. Если желающие купить собственность должника так и не появляются, то оно остается у владельца. Вырученные в ходе торгов деньги распределяются между кредиторами в соответствии с установленной законом очередностью.

Финансовая ситуация у банкрота обычно плачевная, поэтому денег на оплату всех долгов не хватает. После окончания процедуры реализации имущества оставшиеся неоплаченными обязательства списываются, и никто больше не может требовать компенсации задолженности.

Но долгожданное аннулирование долгов происходит, если физлицо признано добросовестным и не обманывало суд. Процедура закончится взысканием имущества и отказом в аннулировании обязательств, когда:

-

выявлены признаки преднамеренного или фиктивного банкротства;

-

банкрот предоставил лживую информацию или отказался показать суду запрашиваемые документы;

-

исполнение обязательств сопровождалось незаконными действиями, ущемляющими права кредиторов, например, мошенничеством или порчей имущества.

На практике реализация имущества длится 6-8 месяцев. Срок увеличивается, если есть собственность в залоге, или имущество находится в совместном владении.

3. Мировое соглашениеНа любой стадии банкротства стороны могут прийти к компромиссу и заключить мировое соглашение. Его условия никем не регулируются и не ограничиваются. Кредиторы и должник самостоятельно решают, какие суммы и с какой периодичностью будут вноситься в счет погашения задолженности.

Документ считается обязательным для исполнения, и при нарушении графика выплат процедура признания несостоятельности возобновляется, вводится реализация имущества.

Оспаривание сделок в банкротстве

ФУ и суд внимательно изучают сделки, заключенные гражданином за последние 3 года перед процедурой. Распродавать имущество за бесценок или переписывать его на родственников с целью защитить от изъятия не просто бесполезно, но и опасно. Суд признает такие договоры недействительными и вернет имущество в конкурсную массу, а добросовестность должника окажется под вопросом, как и списание обязательств. Под угрозой отмены окажутся следующие сделки:

-

Предпочтительные — сделки с 1 или несколькими кредиторами, если при этом они ущемляют интересы остальных кредиторов. Такое предпочтение одних обязательств перед другими выглядит для суда подозрительно, особенно если документы подписаны менее, чем за полгода до банкротства.

-

Подозрительные — сделки с заведомо неадекватным вознаграждением или явным причинением вреда кредиторам.

Если у ФУ или кредиторов появятся подозрения в незаконности сделок, то вопрос выносится на рассмотрение суда. Судья изучает предоставленные доказательства и принимает решение об отмене договора или оставляет его без изменений. Если же выяснится, что банкрот пытался скрыть имущество, занимался подлогом документов или иными способами вводил суд в заблуждение, то может получить обвинение в мошеннических действиях, при этом списание задолженности исключено.

Последствия банкротства

Банкротство нельзя назвать благотворительной процедурой. Она не проходит бесследно, потому что банкрот:

-

5 лет обязан указывать о статусе неплатежеспособного в заявлениях на кредиты и ипотеки;

-

5 лет не имеет права повторно банкротиться;

-

3 года не может управлять юрлицами, 5 лет — страховыми организациями, МФО и НПФ, 10 лет — кредитными организациями.

На самом деле, последствия банкротства не идут ни в какое сравнение с выгодами, которые получает банкрот. А для обычного человека, который не является руководителем кредитных и финансовых организаций или ООО, эти последствия вообще покажутся незаметными.

Инструкция по внесудебному банкротству

Для граждан, которые не успели накопить многомиллионные долги, но все же не справляются с платежами, есть альтернатива долгому судебному разбирательству — это внесудебное банкротство в МФЦ. Здесь не нужно платить за услугу и искать ФУ. После подготовки документов даже участвовать в заседаниях не придется. Однако есть свои нюансы, о которых мы расскажем подробнее.

Признаки банкротства через МФЦ

Чтобы списать задолженность через МФЦ, необходимо соответствовать условиям:

-

долг по всем обязательствам от 25 тысяч до миллиона рублей;

-

для пенсионеров и семей с детьми исполнительные производства должны быть открыты не менее 1 года, для всех остальных — открыты более 7 лет или закрыты по причине того, что с должника нечего взыскать;

-

нет постоянного дохода, исключение — пенсия и социальные выплаты на детей.

Фактически внесудебное банкротство подходит тем гражданам, у кого нет ни денег, ни собственности хотя бы для частичной компенсации потерь кредиторам, то есть спорная ситуация даже теоретически невозможна. В этом случае можно пройти упрощенную процедуру и быстро аннулировать задолженности перед физическими и юридическими лицами, банками, коммунальными службами и прочими кредиторами.

Схема упрощенного банкротства

Если должник отвечает перечисленным выше критериям, то может приступать к внесудебному банкротству:

-

Составить список кредиторов. В перечне следует указать наименования и юридические адреса кредиторов, Ф.И.О. заемщиков, дату образования долга и другие нюансы, а также суммы задолженностей.

-

Записаться на прием в МФЦ по месту жительства, явиться с готовым списком кредиторов и написать заявление (шаблон вы можете скачать здесь).

Кроме минимального пакета документов, больше от заявителя ничего не требуется. Процедура пройдет без его участия в следующем порядке:

-

За 1 день МФЦ проверяет наличие открытых исполнительных производств, а также факты одновременной подачи заявления в суд или другие МФЦ.

-

Сообщение об упрощенной процедуре банкротства публикуется в ЕФРСБ. В течение полугода уполномоченные лица проверяют, нет ли у физлица имущества для взыскания. Если есть — то они вправе перевести процедуру на рассмотрение суда.

-

При отсутствии претензий кредиторов через 6 месяцев задолженность списывают.

Последствия внесудебного банкротства такие же, как в судебной процедуре. Банкрот обязан 5 лет предупреждать банки о статусе, если хочет взять кредит или ипотеку, а также запрещено в течение 3-10 лет занимать руководящие должности в организациях, связанных с финансами, страхованием и пенсионным обеспечением. Повторно подать на внесудебное банкротство можно через 5 лет.

Особенности и недостатки упрощенной процедуры

Упрощенная процедура проводится бесплатно, длится 6 месяцев, а заявителю не нужно собирать тонну документов — в этом состоят главные преимущества. Но для объективности поговорим и о недостатках:

-

Можно списать только долги, указанные в заявлении. Остальные придется в дальнейшем выплатить добровольно или через суд.

-

Если заявитель найдет работу, получит наследство, ему вернут долг — то есть, материальное положение улучшится, он обязан в течение 5 дней сообщить об этом в МФЦ и прервать внесудебное банкротство. При этом он вправе подать в суд и пройти процедуру реструктуризации, чтобы выплачивать задолженность комфортными суммами.

-

Удачное внесудебное банкротство — дело случая. В любой момент кредиторы могут подать иск, и аннулирование обязательств не состоится. Проконтролировать процедуру, в отличие от судебного банкротства, нельзя.

Какой способ списания долгов выбрать в 2026 году

Для того чтобы ответить на этот вопрос, проконсультируйтесь с банкротным юристом. Причем неважно, как вы планируете списать долги — через суд или МФЦ. В каждом случае поддержка профильного специалиста станет гарантией успешного завершения дела. После первичной консультации уже можно принять обоснованное решение:

-

заказать комплексное сопровождение процедуры и получить уверенность в списании задолженности, не вникая в нюансы;

-

выбрать отдельные услуги (например, подготовку документов, составление плана защиты, представительство в суде).

Прежде чем порекомендовать предпочтительный способ аннулирования долгов, банкротный юрист проанализирует ситуацию, оценит риски и перспективы дела. Только такой подход позволит разработать грамотную стратегию поведения, которая приведет к избавлению от финансовых обязательств с минимальными последствиями.

Юристы НЦБ уже более 10 лет помогают гражданам России избавляться от долгов через суд. А жителям Москвы, Санкт-Петербурга и Ноябрьска мы помогаем еще и в проведении внесудебной процедуры списания задолженностей.

Вопрос-ответ

Нет, суд ограничивает выезд за границу, но только на время процедуры и при наличии подозрений, что должник собирается скрыться в другой стране. После окончания банкротства запрет снимается, и статус банкрота никак не влияет на поездки по миру. Чтобы убедиться — прочитайте статью.

Коллекторы теряют интерес к должнику, как только он подает на банкротство. Кроме того, юридические компании вместе с сопровождением процедуры защищают от коллекторов. Так что не затягивайте с подачей заявления, а пока прочитайте о правах в общении с коллекторами в статье.

Вокруг банкротства много мифов, которым не стоит верить. Банкрот защищен законом: у него не заберут единственное жилье, а после процедуры вернут полный доступ к банковским картам, при этом непогашенные задолженности спишут. А пугают банкротством те, кому невыгодно списание долгов: банки и МФО. Подробности читайте здесь.