Коротко о главном

Еще недавно многим было стыдно просить расписку у заемщика. Но, когда стало понятно, что этот документ делает недобросовестных должников более дисциплинированными и позволяет возвращать свои деньги через суд, то взыскания долга по расписке стали популярными. Имея на руках долговую расписку о займе, человек располагает законным инструментом для возврата задолженности. Однако следует учитывать элементарные правила составления, ведь бумага без обязательных атрибутов не имеет силы и не поможет вернуть свои средства. Что необходимо писать в расписке и как ею воспользоваться в Москве, если физическое лицо не желает отдавать деньги — читайте в этой статье.

Зачем нужна расписка

Расписка — это официальный документ, равноценный договору займа, как сказано в ст. 808 ГК РФ. Она подтверждает, что физлицо берет некоторую сумму в долг и обязуется отдавать ее в конкретные, четко обозначенные сроки. В расписке следует детально прописать порядок возврата задолженности. Платеж может быть разовым или разбитым на несколько частей с указанием даты очередного взноса.

Связанные материалы

Если должник отказывается исполнять обязательства, расписка существенно упрощает процесс взыскания долга в суде, так как выступает доказательством передачи денег и добровольного принятия обязательств заемщиком.

Закон устанавливает минимальные требования к распискам, чтобы исключить бюрократические процедуры и облегчить физическим лицам составление этой бумаги. Документ в простой письменной форме должен быть заверен подписями сторон. Этого достаточно для предъявления судебного иска о возврате денежных средств.

Отметим, что расписки, подкрепленные нотариально, имеют больший вес. Их практически невозможно оспорить. Если есть заверение нотариуса, должник не сможет заявить, что документ подделан, он не отдавал отчета о своих действиях, или кредитор его обманул. Это не обязательное требование к распискам в соответствии с п. 2 ст. 163 ГК РФ, но хлопоты в момент подписания ускорят результат по делу о возврате в суде.

Дмитрий ТокаревУчредитель НЦБ

«Если кредитор не позаботился о составлении расписки и дал в долг под честное слово, у него все равно есть возможность вернуть средства. Но для этого придется доказать факт возникновения обязательств, подкрепить свою позицию свидетельскими показаниями, выписками с банковской карты, признаниями долга со стороны должника. Расписка же сама по себе доказывает факт получения заемных денег и не требует сбора других доказательств».

Дмитрий ТокаревУчредитель НЦБ

«Если кредитор не позаботился о составлении расписки и дал в долг под честное слово, у него все равно есть возможность вернуть средства. Но для этого придется доказать факт возникновения обязательств, подкрепить свою позицию свидетельскими показаниями, выписками с банковской карты, признаниями долга со стороны должника. Расписка же сама по себе доказывает факт получения заемных денег и не требует сбора других доказательств».

Отсутствие расписки усложняет и затягивает судебный процесс. Если заемщик не признает иск, суд может длиться слишком долго, а решение годами можно оспаривать в разных инстанциях. В то же время расписка поможет быстро получить судебный приказ. Для выдачи документа судья самостоятельно рассматривает исковое заявление и приложенную расписку без проведения классического заседания с заслушиванием сторон. Полученный приказ можно сразу направить судебным приставам для дальнейших действий.

Что указать в расписке

Чтобы использовать расписку для получения долга с физического лица, важно соблюдать элементарные правила. Помимо подписей участников, необходимо указать информацию о:

- дате и месте составления;

- сторонах договора. Чтобы не возникло проблем при возврате долга, нужно указать ФИО и паспортные данные кредитора и заемщика, для предпринимателя дополнительно — ИНН и ОГРНИП;

- размере займа. Долг прописывается цифрами и расшифровывается прописью, чтобы исключить возможность исправлений;

- условиях предоставления и расчета. Передавать деньги и отдавать долг возможно по любой схеме, комфортной для участников договора. Можно предусмотреть, что денежные активы в долг предоставляются наличными или переводом на карту, с авансовым платежом, в качестве предоплаты за работу;

- цели использования денег, а также о процентной плате за пользование капиталом. Средства могут быть возвращены единовременно или равными частями в течение оговоренного времени.

Стороны свободны в выборе условий расписки. Главное, чтобы они были осуществимыми, устраивали кредитора и заемщика. Если срок возврата не указан, то по ст. 810 ГК РФ считается равным 30 дней.

Закон не регламентирует форму расписки: ее можно составить в печатном виде, но лучше, если заемщик напишет ее от руки. В дальнейшем, если дело дойдет до разбирательства в суде, документ можно направить на почерковедческую экспертизу для получения доказательства доброй воли человека в момент взятия денег в долг.

Чтобы свести к минимуму риски с возвратом долга, лучше заверить расписку у нотариуса.

Как вернуть долг

Если заемщик не вернул деньги в срок, указанный в расписке, кредитор вправе потребовать возврата долга. В зависимости от ситуации и настроя сторон, можно выбрать один их способов исполнения условий расписки.

1. Мировое соглашение

Если есть возможность восстановить нормальные отношения с заемщиком и не взыскивать отданные взаймы средства через суд, стоит заключить мировое соглашение. Бывает, что должник попал в сложную жизненную ситуацию и просит отступить от условий, указанных в расписке. Например, дать больше времени на сбор денег, разбить сумму на несколько платежей, снизить процент за пользование займом. Если кредитор согласен пойти на уступки, то стороны заключают дополнительное соглашение, которое меняет условия расписки.

На практике мирные переговоры редко дают положительный результат, так как должники категорически отказываются выполнять обязательства. Чтобы вернуть свои деньги, кредитору приходится обращаться в суд, уже потратив время и потрепав нервы.

2. Направление претензии

Если уговоры на должника не действуют, нужно переходить к решительным мерам. Перед тем, как направить иск в суд, важно испробовать все способы возврата долга по расписке. Для начала направить должнику официальное требование вернуть деньги. В претензии необходимо указать:

- нормы закона, нарушенные недобросовестным должником;

- требование о возврате денег;

- предупреждение, что в случае отказа кредитор намеревается добиваться взыскания в суде.

Желательно составить претензию совместно с юристом, чтобы получить грамотное обоснование и не забыть о ключевых нюансах, как предупреждение об обращении в суд. Нужно направить документ по адресу должника заказным письмом, а извещение о получении использовать, как доказательство в суде.

3. Выход в суд

Если заемщик проигнорировал условия возврата занятой суммы по расписке и в течение месяца после получения претензии не вернул ее, кредитор может смело собирать документы и обращаться с иском в мировой суд или в суд общей юрисдикции. Наличие расписки и доказательств попыток досудебного урегулирования спора — весомые аргументы, поэтому такие дела обычно рассматривает мировой суд в упрощенном порядке с выдачей судебного приказа.

4. Исполнительская надпись нотариуса

Возможность получить исполнительскую надпись от нотариуса в соответствии со ст. 89 «Основ законодательства о нотариате» — дополнительный аргумент в пользу нотариального заверения долговой расписки. Если кредитор заранее позаботился об этом, то может избежать суда и обратиться к должностному лицу, которое завизировало расписку.

Чтобы получить исполнительскую надпись, необходимо обратиться к нотариусу и предоставить документы для проверки. Далее нотариус поставит резолюцию, с которой можно идти к судебным приставам и требовать взыскания долга. Этот способ такой же эффективный, как обращение в суд, но менее трудоемкий.

5. Передача права требования

Теоретически любой кредитор, вместо взыскания долга по расписке через суд, может пойти наиболее легким путем и продать право требования третьим лицам — коллекторским агентствам, которые ведут деятельность по возврату заемных денег в соответствии с Законом № 230-ФЗ. Они выкупают просроченные задолженности с большим дисконтом по договору цессии, а затем самостоятельно работают с должниками собственными методами, включая обращение в суд.

Коллекторы неохотно работают с частными лицами, так как сравнительно небольшие суммы по долговым распискам им не слишком интересны. Агентства заключают договоры с банками, выкупая многомиллионные задолженности оптом за несколько лет.

Если кредитору удастся найти коллекторов, готовых выкупить проблемный долг по расписке, стоимость агентских услуг будет высокой: до 40-50% от суммы задолженности. При этом предварительно его могут попросить выйти с иском в суд, чтобы защититься от возможных рисков. По объективным причинам сотрудничество с коллекторами невыгодно и нецелесообразно.

Какой способ возврата денег эффективнее

Единственный эффективный метод взыскания денег по расписке — это суд. Иск о возврате задолженности составляется по общим правилам в свободной форме, но с соблюдением обязательных требований. Суд принимает решение о взыскании средств по расписке или об отказе в требованиях на основе представленных доказательств.

Если у должника есть аргументы против возврата, кредитору нужно собрать свидетельские показания и другие доказательства передачи денег. Есть случаи, когда суд отказывал во взыскании из-за отсутствия иных подтверждений займа, кроме расписки.

Как происходит взыскание

Закон требует соблюдать претензионный порядок до выхода в суд. В этом случае судья понимает, что кредитор использовал все возможные способы для урегулирования спора, прежде чем прибегнуть к крайней мере.

Если кредитор хочет вернуть деньги по расписке через суд, ему следует:

- пройти этап досудебного урегулирования;

- обратиться в суд, если должник отказывает в возврате задолженности добровольно.

Это делается, чтобы у суда не возникло сомнений в правомерности принудительного взыскания. У должника могут быть объективные причины для невыплаты, например, он потерял контакты кредитора, лежит в больнице.

Чтобы избежать подобных ситуаций, истец должен надлежащим образом предупредить должника о намерении выйти в суд из-за отсутствия возврата по расписке. Если ответной реакции не последует, то судебный процесс будет оправданным и единственно возможным решением.

В то же время ВС РФ указывает, что исковое заявление о взыскании задолженности от частного лица приравнивается к требованию о возврате. К выводу Верховный суд пришел после рассмотрения отказов во взыскании долга по расписке нижестоящих инстанций в отношении частного кредитора. Он постановил, что досудебный порядок неукоснительно применяется в арбитражных судах по делам с участием предпринимателей, а в гражданских спорах является ничего не значащей формальностью.

Связанные материалы

Приходим к выводу, что претензионный порядок в требованиях по расписке соблюдать желательно, чтобы исключить лишние вопросы от должника и суда. Однако это не обязательное требование, если у заемщика хватает доказательств и есть надежная юридическая поддержка.

Досудебное урегулирование

Мы уже объяснили, что претензионный порядок при возврате по расписке не обязателен. Но без него не обойтись, если в расписке указано, что кредитор может обратиться в суд только после проведения претензионной работы. В этом случае игнорирование досудебного урегулирования спора будет неправомерным. Но и тогда направление претензии останется формальностью и вряд ли поможет вернуть сумму, выданную взаймы под расписку. Однако, важно знать, как правильно подготовиться к взысканию в суде:

- составить претензию и направить должнику. В письменной форме сообщить о неисполнении условий расписки, указать сумму долга, ссылки на нарушенные законодательные нормы, требование выплатить задолженность;

- 30 дней подождать ответа. При отказе или молчании подготовить иск в суд.

Судебное разбирательство

Дела о взысканиях по распискам рассматривает мировой суд. Процесс проходит следующим образом:

- на основании поданного иска проводится рассмотрение дела без привлечения сторон;

- судья рассматривает предоставленный пакет бумаг и выносит судебный приказ;

- копии приказа направляются сторонам для ознакомления;

- если от должника не поступят возражения в течение 10 дней, то кредитор может передать документ приставам для возбуждения исполнительного производства по возврату задолженности по расписке.

Как подготовиться к суду

Чтобы исключить возможность отказа суда из-за недостаточно хорошей подготовки к процессу о возврате денег по расписке, кредитору необходимо:

- Составить исковое заявление в 2 экземплярах, один направить должнику. Важно уделить внимание содержанию и прописать:

- сведения о сторонах, подписавших расписку: ФИО, данные паспорта, адрес, телефон;

- наименование суда;

- нарушения норм права;

- обстоятельства, которые привели к образованию задолженности;

- расчет долга, который складывается из суммы займа, процентов и иных санкций, если они предусмотрены распиской;

- доказательства попыток досудебного урегулирования спора;

- перечисление приложений.

Есть еще один важный момент в деле о взыскании по расписке. Необходимо обратиться в суд до истечения 3 лет с момента образования первой просрочки, так как именно этот период является сроком давности по задолженностям. По истечении 3 лет кредитор теряет право истребования долга через суд, но все еще может пользоваться другими способами возврата.

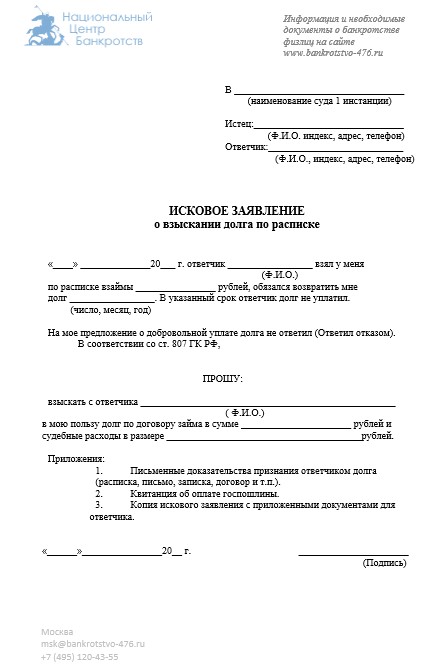

Образец заявления о взыскании долга по расписке

Образец заявления о взыскании долга по расписке (СКАЧАТЬ)

Вопрос-ответ

Судебные тяжбы — дело затратное. В случае долга по расписке придется заплатить:

- коллекторам, если решено передать долг по договору цессии;

- юристу, который будет защищать интересы. Желательно сразу поручить подготовку и участие в судах профессионалу. Он учтет особенности дела и исключит риск отказа;

- юристу за разовые услуги, если есть желание сэкономить на комплексном сопровождении. Он проконсультирует, составит иск, претензию должнику.

Рекомендуем выбирать комплексное ведение дела. Это упростит жизнь, а компенсацию стоимости услуг юриста можно потребовать у проигравшего должника в суде.

Судебные приставы как представители государственной власти наделены обширными полномочиями по истребованию долгов по распискам. Они ограничат должнику выезд за границу, арестуют имущество, будут удерживать 50-70% дохода до погашения задолженности. О подробностях удержания из зарплаты должника читайте здесь.

Обычно это касается автомобиля, второй недвижимости, земельных участков или ценных бумаг.

Единственное жильё и необходимые для жизни вещи, как правило, защищены законом.

Калькулятор сформирует полный пакет документов конкретно для вашего случая

Онлайн-калькулятор банкротства поможет рассчитать стоимость процедуры и получить полный список подтверждающей документации для суда. Почему для расчета цены банкротства нужны ответы именно на эти 4 вопроса:

- Суммарная задолженность с учетом штрафов и процентов нужна для подбора способа банкротства — через суд или МФЦ.

- По адресу регистрации определяется суд, который будет рассматривать дело.

- Информация о вашей собственности поможет определить не только срок процедуры, но и заранее узнать, какое имущество не тронут, а какое могут реализовать.

- Информация о кредиторах нужна для того, чтобы точно сказать, какие долги банкротство спишет, а какие придется дальше платить.

Для получения результата пройдите тест до конца и нажмите кнопку «Смотреть результат» или закажите бесплатную консультацию .

Необходимые документы по банкротству

- Паспорт

- Страховой номер индивидуального лицевого счета (СНИЛС)

- Свидетельство о постановке физилица на учет в налоговый орган (ИНН)

- Справки 2-НДФЛ за трехлетний период

- Сведения об иных официальных источниках дохода (не заработная плата) за трехлетний период

- Выписка за трёхлетний период и справки об остатке на всех имеющихся счетах

- Документы, подтверждающие наличие или отсутствие у гражданина статуса индивидуального предпринимателя (справка из налогового органа)

- Выписка из ЕГРЮЛ, учредителя ООО (общества с ограниченной ответственностью)

- Выписка из ЕГРН

- Справка из пенсионного фонда о состоянии индивидуального лицевого счета

- Свидетельство о заключении/расторжении брака

- Свидетельство о рождении детей (несовершеннолетних на момент подачи заявления)

- Копии заявления о признании несостоятельным (банкротом), рассылаются каждому кредитору

- Доказательство направления копии заявления кредиторам: почтовые квитанции, расписки о вручении, почтовые уведомления

- Доказательство внесения на депозитный счет Арбитражного суда денежных средств для оплаты вознаграждения финансовому управляющему (25 000 руб.)

- Свидетельство о праве собственности на объект недвижимости

- Паспорт транспортного средства (ПТС)

- Договор купли – продажи (дарения) транспортного средства

- Договор купли – продажи (дарения) квартиры

- Договор купли – продажи ООО, ценных бумаг

- Договор займа / кредитный договор

- Договор поручительства

- Выписка из банка о наличии задолженности и сроках неисполнения обязательств

- Решение суда о взыскании задолженности

- Постановление о возбуждении исполнительного производства

- Постановление о прекращении исполнительного производства

- Долговая расписка

- Акт приема-передачи денежных средств

- Сведения из реестра о наличии акций

Возможна рассрочка .

-

Выработаем стратегию банкротства.

Просчитаем риски, сохраним имущество, выведем доходы, сократим срок процедуры настолько, насколько это возможно.

-

Соберем документы и подадим заявление в суд.

Вам не придется никуда ходить и часами сидеть в очередях ради получения одной бумажки. Большинство документов мы получим онлайн.

-

Юрист представит ваши интересы.

Вам не потребуется посещать судебные заседания, и отвечать на вопросы судьи. Это сделает персональный юрист, который будет с вами от начала и до конца процедуры. Удобно, когда делом занимается один человек и не приходится объяснять нюансы каждый раз заново.

-

Арбитражный управляющий будет вести дело.

Его роль крайне важна: от того, чью позицию представляет управляющий в процедуре, зависит исход процесса. Ваши интересы превыше всего.

-

Спишем долги и получим законное подтверждение — решение суда.

Клиенты НЦБ застрахованы от несписания задолженности — если мы проиграем дело, АльфаСтрахование возместит ущерб. К слову, таких ситуаций еще не было в нашей практике с 2015 года.

Возможна рассрочка до 12 месяцев.

За что вы платите?

Мы выделим вам персонального юриста, который:

- за 2 недели соберет необходимый пакет документов;

- за 1-2 дня подготовит и подаст заявление в суд;

- будет представлять ваши интересы в суде;

- убедит суд в вашей добросовестности

- добьется принятия судом решения о признании вас банкротом.

Обратите внимание: предоставление услуг только юриста, без арбитражного управляющего, не гарантирует 100% списание задолженности — риски несписания остаются.

Участие в процедуре банкротства финансового (арбитражного) управляющего прописано в законе. Уже в заявлении на банкротство должник обязан указать СРО, из членов которого суд утвердит кандидатуру управляющего. Поэтому идти на банкротство, заранее не договорившись с арбитражным управляющим, нецелесообразно.

Возможна рассрочка до 12 месяцев.

За что вы платите?

Участие арбитражного управляющего из нашей команды гарантирует:

- утверждение судьей кандидатуры арбитражного управляющего, который будет работать в ваших интересах;

- сохранение в процедуре банкротства ежемесячного дохода;

- сохранение и защиту имущества от кредиторов;

- освобождение от долговых обязательств на основании финансового отчета, который предоставит суду управляющий.

Мы учитываем особенности и возможные риски каждого дела, в первую очередь работая в интересах наших клиентов. Если вы уже начали процедуру банкротства, но процесс «тормозится» из-за отсутствия арбитражного управляющего, мы готовы предоставить отдельную услугу.

Не наступайте на чужие грабли. Должники, желая сэкономить на юристе, самостоятельно подают на банкротство. Как следствие — допускают в заявлении ошибки и их дела оставляют без движения. Исключить риски при банкротстве возможно, заказав комплексное сопровождение процедуры юристом и арбитражным управляющим из одной компании.

Ого! А почему не бесплатно?

Во-первых, не забывайте про обязательные платежи. Придется оплатить: госпошлину (300 руб.), депозит суда (25 000 руб.), почтовые расходы, публикации в газете «Коммерсант» и на ЕФРСБ и т.д.

Во-вторых, участие в процедуре банкротства финансового (арбитражного) управляющего прописано в законе. АУ назначает суд и депозит после завершения процедуры поступит на счет управляющего в качестве вознаграждения, но, кроме этого, он вправе сам назначить дополнительную стоимость своих услуг.

В-третьих, экономия на юридическом сопровождении рискует обернуться несписанием долгов или введением «не той» процедуры, что удвоит расходы на депозит суда.

Поэтому, если вы юридически не подкованы, у вас нет опыта ведения банкротных дел, безопаснее и выгоднее с финансовой точки зрения доверить процедуру банкротства профессионалам, которые смогут грамотно выстроить линию представления ваших интересов.

Мы перезвоним с номера

Мы перезвоним с номера

Мы перезвоним с номера

Мы перезвоним с номера

+12000

+12000