Содержание:

Денежный вопрос при прохождении банкротства особенно интересует людей, раздумывающих о запуске процедуры признания несостоятельности. Распространено мнение, что карты и счета должника полностью контролируются финансовым управляющим. Это не всегда так. Значение имеет введенная процедура банкротства. Разберемся, может ли гражданин снимать деньги, если получено согласие управляющего.

Что будет с зарплатой должника во время банкротства

Вправе ли должник снимать деньги с карты во время банкротства

На возможности по снятию денежных средств влияет процедура, назначенная с целью финансового оздоровления задолжавшего гражданина — реструктуризация задолженности или реализация имущества. Рассмотрим детальнее каждый вариант.

Когда предстоит реструктуризация

Последствия реструктуризации прописаны в ст. 213.11 закона о несостоятельности. Распоряжение деньгами возможно по двум сценариям:

Без согласия управляющего

Согласно п. 5.1 ст. 213.11 физическое лицо вправе завести специальный счет в банке. Без предварительного согласования с управляющим с него можно тратить не более 50 000 рублей в месяц. Сумма превышения пойдет на погашение просрочек. По заявлению должника и при наличии веских причин арбитражный суд может повысить лимит расходов.

Финансовый управляющий участвует при открытии счета и публикует сведения о нем на сайте Единого федерального реестра сведений о банкротстве.

Несмотря на то, что претендент на получение статуса банкрота самостоятельно распоряжается средствами, управляющий наделен правом контролировать процесс. При необходимости он может просить пояснять источник происхождения средств и совершенные операции.

Открытие такого счета имеет главный плюс — доступ происходит без ежемесячного получения согласия АУ. Из минусов — возможно открытие только одного специального счета, а публикация информации в ЕФРСБ платная.

Как финансовый управляющий дает деньги на жизнь?

С согласия финансового управляющего

В том же п. 5.1 ст. 213.11 указано, что должник при прохождении реструктуризации вправе распоряжаться деньгами, которые размещены на других банковских картах, только при наличии предварительных договоренностей с арбитражным управляющим. Чтобы проводить банковские операции, необходимо предоставить согласие в банк. К нему прилагают копию определения суда с прописанными правомочиями ФУ.

Преимущество варианта в том, что не нужно открывать отдельный счет. Но управляющий должен подтвердить, что согласен с этим.

Когда идет подготовка к реализации имущества

Последствия введения этой процедуры установлены ст. 213.25 закона о несостоятельности. Собственность и вещи гражданина переходят в конкурсную массу. При этом соблюдаются правила:

-

учитывается имущество, присутствующее на день принятия судебного решения;

-

не берется то, что не подлежит изъятию по закону;

-

добавляется имущество, обнаруженное или купленное после вынесения судебного решения.

В конкурсную массу включают зарплату и другие доходы банкрота, но не затрагивают выплаты на детей, алименты, социальные пенсии. На жизнь оставляют прожиточный минимум на должника и каждого иждивенца. Если это ребенок, то берется ½ от детского прожиточного минимума по региону.

Какое имущество не заберут при банкротстве?

После запуска процедуры реализации имущества средствами должника, размещенными в банке, от его имени начинает управлять ФУ (п. 6 ст. 213.25). Банковские карты гражданин обязан передать ФУ.

Таким образом, при прохождении этапа реализации физлицо не имеет права обращаться в банк за снятием денег или открытием нового счета. Исключение — оформление финансовым управляющим соответствующего распоряжения. Только так должник сможет получать определенную сумму наличными или почтовым переводом. Но просто согласие, даже оформленное письменно, не будет являться распоряжением о выдаче денег.

Дмитрий Токарев Учредитель НЦБ

На практике ключевой момент — содержание письма от управляющего. Банки обычно требуют документ с лимитами, счетом и сроками. Если информации недостаточно, клиенту могут отказать в выдаче денег. Поэтому согласие лучше запросить заранее и в привязке к конкретным банковским продуктам.

Дмитрий Токарев Учредитель НЦБ

На практике ключевой момент — содержание письма от управляющего. Банки обычно требуют документ с лимитами, счетом и сроками. Если информации недостаточно, клиенту могут отказать в выдаче денег. Поэтому согласие лучше запросить заранее и в привязке к конкретным банковским продуктам.

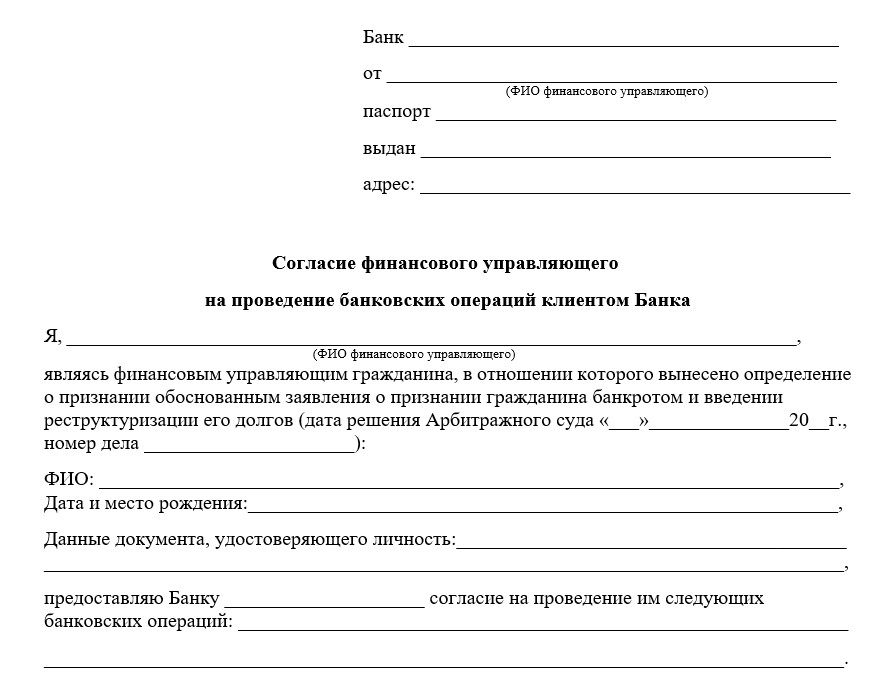

Образец согласия управляющего

Документ должен составляться в письменной форме и содержать:

наименование и реквизиты банка-адресата;

информацию об управляющем: ФИО, данные паспорта, номер телефона и e-mail;

реквизиты счета, в отношении которого есть договоренности с ФУ;

перечисление разрешенных операций с указанием вида, сумм или лимитов;

частоту распоряжения деньгами (к примеру, каждый месяц);

подпись ФУ и дату оформления.

Скачать образец согласия финансового управляющего на проведение банковских операций клиентом Банка

Оригинал согласия передается в банк лично ФУ или удостоверяется нотариусом. В этом случае претендент на банкротство может распоряжаться деньгами в рамках договоренностей.

Дмитрий Токарев Учредитель НЦБ

Финансовый управляющий может согласовать выдачу должнику денег только в установленном законом размере. По умолчанию это прожиточный минимум. Если банкроту нужны дополнительные средства – например, на лечение или аренду жилья, – сначала он должен обратиться с соответствующим ходатайством в суд. Если оно будет удовлетворено, управляющий исполнит судебное решение.

Доверитель вступил в процедуру реализации имущества. Как только суд вынес определение, финансовый управляющий потребовал сдать все банковские карты. С этого момента доверитель не мог ни снять наличные, ни оплатить покупку, ни перевести деньги — счетами полностью распоряжался управляющий. Зарплата уходила в конкурсную массу, а на жизнь оставляли только прожиточный минимум на него и ребёнка. Первое время было тяжело. Любая попытка самостоятельно провести операцию по карте заканчивалась отказом банка.

Мы объяснили: по закону о банкротстве при реализации имущества все денежные средства должника переходят под контроль управляющего. Единственный способ получить деньги — через письменное распоряжение управляющего. Помогли наладить взаимодействие: подготовили ходатайство об увеличении выплат на оплату съёмного жилья, собрали подтверждающие документы. Управляющий согласовал дополнительную сумму, и ежемесячные поступления стали покрывать необходимые расходы.

Процедура по делу № А40-59689/2025 прошла спокойно, долги списаны.

-

Проверьте, требуется ли предварительное согласие финансового управляющего

-

Если согласие нужно – запросите его у управляющего

-

Подготовьте подтверждающие документы, если нужны дополнительные средства сверх установленного размера

-

Не открывайте новые счета и не пользуйтесь банковскими картами самостоятельно без согласия управляющего

-

Проверяйте, что планируемые операции соответствуют установленным лимитам и разрешенным тратам

-

Сохраняйте документы, подтверждающие ваше право на проведение операций

Вопрос-ответ

В начале процедуры реализации имущества карта будет заблокирована «по умолчанию». Чтобы снимать деньги со счета, нужно получить письменное согласие управляющего. В процедуре реструктуризации долгов ситуация другая: должник вправе открыть специальный счет и распоряжаться без согласия управляющего 50 000 рублей в месяц. О других особенностях реструктуризации — читайте по ссылке.

На каждого иждивенца полагается отдельный прожиточный минимум — соответствующую сумму управляющий будет ежемесячно выделять из зарплаты должника. Чтобы получить больше, нужно подать в суд ходатайство об увеличении суммы и подтвердить дополнительные расходы. Подробнее — в нашем материале.

Да, такие действия считаются нарушением. Суд может признать это недобросовестным поведением и отказать в списании долгов. Так что во время банкротства не стоит рисковать. Нужно соблюдать требования управляющего и рекомендации юристов — тогда проблем не будет. Тем более что сумму ежемесячного содержания можно законно увеличить.

Ипотечная квартира не считается единственным жильем, так как пока кредит не погашен, недвижимость находится в залоге у банка. О нюансах банкротства ипотечников мы рассказали в материале.

Должника не оставят без средств на жизнь. В основу берется региональный прожиточный минимум по демографической группе, в которую входит гражданин. Дополнительно будут выделены деньги на иждивенцев. На что еще может рассчитывать претендент на банкротство, можно прочитать в здесь.

Списать долги можно через МФЦ или суд. Чтобы признать несостоятельность в рамках внесудебного или судебного банкротства, необходимо соблюсти ряд условий. О них мы рассказали в статье.

+12000

+12000